克朗财经:事关2022年会计准则!财政部会计司最新解读!

发布于 2022-06-29 09:15 ,所属分类:在线教育信息快讯

财政部会计司本周发布2022年第二批企业会计准则实施问答,事关2022年会计准则!

2022年6月20日,财政部会计司发布2022年第二批企业会计准则实施问答4个。

内容涉及政府补助、合并财务报表、现金流量表等企业会计准则和小企业会计准则。

01

政府补助准则

租金补贴应划为资产相关还是收益相关政府补助?

问:甲公司租赁某物业,租赁期为5年,每3个月支付一次租金。为支持甲公司经营发展,当地政府为甲公司提供租金扶持补贴,甲公司在每3个月支付租金后向政府提交租金支付凭证等申请文件,政府审核通过后发放相应3个月的租金扶持补贴。

甲公司收到的上述租金扶持补贴应当作为与资产相关的政府补助还是与收益相关的政府补助进行会计处理?

财政部会计司回复

答:按照《企业会计准则第16号——政府补助》(财会〔2017〕15号)第四条等相关规定,政府补助分为与资产相关的政府补助和与收益相关的政府补助;

与资产相关的政府补助指企业取得的、用于购建或以其他方式形成长期资产的政府补助;与收益相关的政府补助指除与资产相关的政府补助之外的政府补助。

通常情况下,与资产相关的政府补助文件会要求企业将补助资金用于取得固定资产或无形资产等长期资产。

本问题中的甲公司收到的政府补助在性质上为政府对企业所付物业租金的补贴,弥补的是企业相关期间的租赁成本费用,不符合与资产相关的政府补助的定义,因此属于与收益相关的政府补助,应当按照《企业会计准则第16号——政府补助》第九条等相关规定进行会计处理。

02

合并财务报表准则

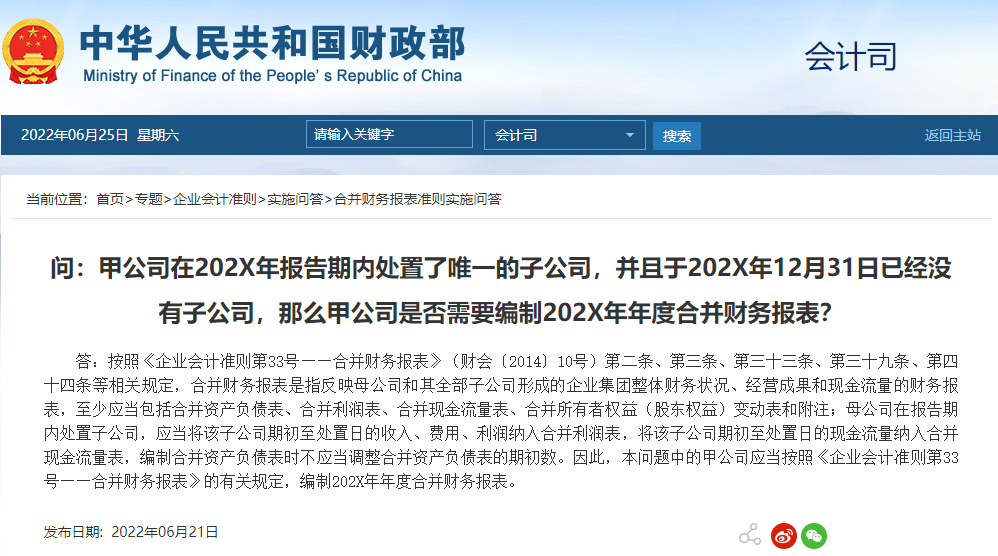

处置子公司,合并财务报表的列报?

甲公司在202X年报告期内处置了唯一的子公司,并且于202X年12月31日已经没有子公司,那么甲公司是否需要编制202X年年度合并财务报表?

财政部会计司回复

答:按照《企业会计准则第33号——合并财务报表》(财会〔2014〕10号)第二条、第三条、第三十三条、第三十九条、第四十四条等相关规定,合并财务报表是指反映母公司和其全部子公司形成的企业集团整体财务状况、经营成果和现金流量的财务报表,至少应当包括合并资产负债表、合并利润表、合并现金流量表、合并所有者权益(股东权益)变动表和附注;

母公司在报告期内处置子公司,应当将该子公司期初至处置日的收入、费用、利润纳入合并利润表,将该子公司期初至处置日的现金流量纳入合并现金流量表,编制合并资产负债表时不应当调整合并资产负债表的期初数

因此,本问题中的甲公司应当按照《企业会计准则第33号——合并财务报表》的有关规定,编制202X年年度合并财务报表。

03

现金流量表准则

《企业会计准则》对留抵退税列示?

问:执行企业会计准则的企业应当如何对增值税期末留抵退税业务相关现金流量进行列示?

财政部会计司回复

答:执行企业会计准则的企业按照《关于进一步加大增值税期末留抵退税政策实施力度的公告》(财政部税务总局公告2022年第14号)等规定收到或缴回的增值税期末留抵退税相关现金流量,应当根据《企业会计准则第31号——现金流量表》(财会〔2006〕3号)有关规定进行列示。

企业收到或缴回留抵退税款项产生的现金流量,属于经营活动产生的现金流量,应将收到的留抵退税款项有关现金流量在“收到的税费返还”项目列示,将缴回并继续按规定抵扣进项税额的留抵退税款项有关现金流量在“支付的各项税费”项目列示。

04

小企业会计准则

《小企业会计准则》对留抵退税列示?

问:执行《小企业会计准则》的企业应当如何对增值税期末留抵退税业务相关现金流量进行列示?

财政部会计司回复

答:执行《小企业会计准则》的企业按照《关于进一步加大增值税期末留抵退税政策实施力度的公告》(财政部税务总局公告2022年第14号)等规定收到或缴回的增值税期末留抵退税相关现金流量,应当根据《小企业会计准则》有关规定进行列示。

企业收到或缴回留抵退税款项产生的现金流量,属于经营活动产生的现金流量,应将收到的留抵退税款项有关现金流量在“收到其他与经营活动有关的现金”项目列示,将缴回并继续按规定抵扣进项税额的留抵退税款项有关现金流量在“支付的税费”项目列示。

距离考试还有六十天!全力以赴,不留遗憾,克朗财经暑期营即将开营,不来这里你都不知道竞争对手有多优秀

相关资源