发布于 2021-11-15 12:20 ,所属分类:考研学习资料大全

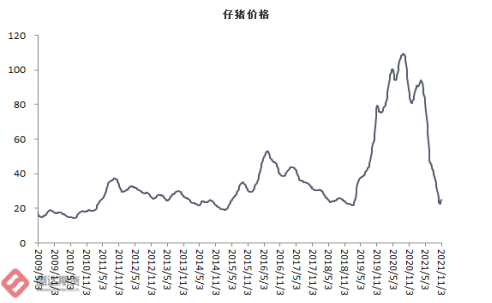

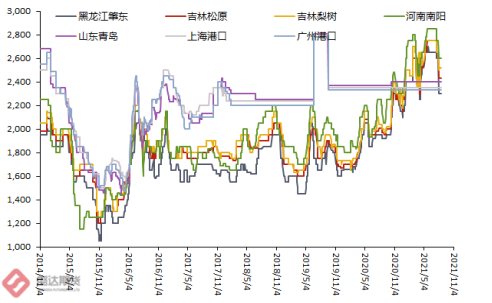

一、国际市场

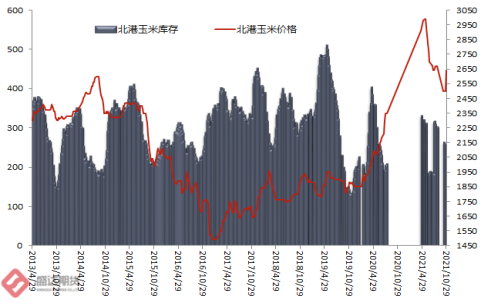

1、美玉米价格本周上扬

2015年期货从业资格考试《期货基础知识》视频教程(共35讲)

2015年期货从业资格考试《期货法律法规》视频教程(共22讲)

2015年期货从业资格考试《投资分析》精讲班视频教程(共87讲)

2015年期货从业资格考试PDF版全套电子书

2015年期货从业资格考试《法律法规》精讲班视频教程(共43讲)

杨澜访谈录:稻盛和夫与马云

2015年期货从业资格考试《基础知识》精讲班视频教程(共69讲)

郦波最全的语文启蒙一、二、三、四上和初中版

郦波语文启蒙全套:一、二、三、四上和初中版学习资料

21年考研数学方浩精选技巧班[百度网盘分享]

孙遮缘初中地理八年级上

崔亮基础初中数学八年级上、下合集

2016年北大燕园考研英语高端网络视频课程

2016年考研英语高端网络视频课程免费下载

广联达GTJ2018图像算量教程全93集

【完结】名师郦波:语文启蒙课五年级(上)

崔亮基础初中数学七年级上、下合集

中医药考研核心考点精讲+10年真题解析 高效备考指南

初中数学七年级上、下合集 王志轩主讲

基础初中数学七年级上、下合集 崔亮主讲

基础初中数学八年级上、下合集 崔亮主讲

盛积先2018寒小学三年级数学寒假提高班6讲完结

[考研] 1986到2015 考研英语真题全集

最全的郦波 语文启蒙 一、二、三、四上和初中版 评论 165 A+ 所属分类:初中语文 小学语文

[职场必备] 10000套顶级PPT制作模板 高大上 覆盖各种方面和行业 适合各种场合 各种年终总结会

小学数学1-6年级(上)黄冈360°全面提升定制密卷-

王志轩主讲初中数学七年级上、下合集

泉灵语文2020暑秋小学五年级上24讲完结带讲义

2019年朱伟考研英语《专项》视频教程全套打包百度云免费下载

![21年考研数学方浩精选技巧班[百度网盘分享]](https://static.kouhao8.com/cunchu/cunchu7/2023-05-18/UpFile/defaultuploadfile/230430ml/95-1.jpg?x-oss-process=image/format,webp/resize,w_88/crop,w_88,h_88,g_nw)

![[考研] 1986到2015 考研英语真题全集](https://static.kouhao8.com/sucaidashi/xkbb/7317a53075f3e49a021d687c66a67c50.jpg?x-oss-process=image/format,webp/resize,w_88/crop,w_88,h_88,g_nw)

![[职场必备] 10000套顶级PPT制作模板 高大上 覆盖各种方面和行业 适合各种场合 各种年终总结会](https://static.kouhao8.com/sucaidashi/xkbb/88e73b6f71a7b3ee09e825cecee29635.jpg?x-oss-process=image/format,webp/resize,w_88/crop,w_88,h_88,g_nw)

相关资源