发布于 2022-06-29 09:43 ,所属分类:在线教育信息快讯

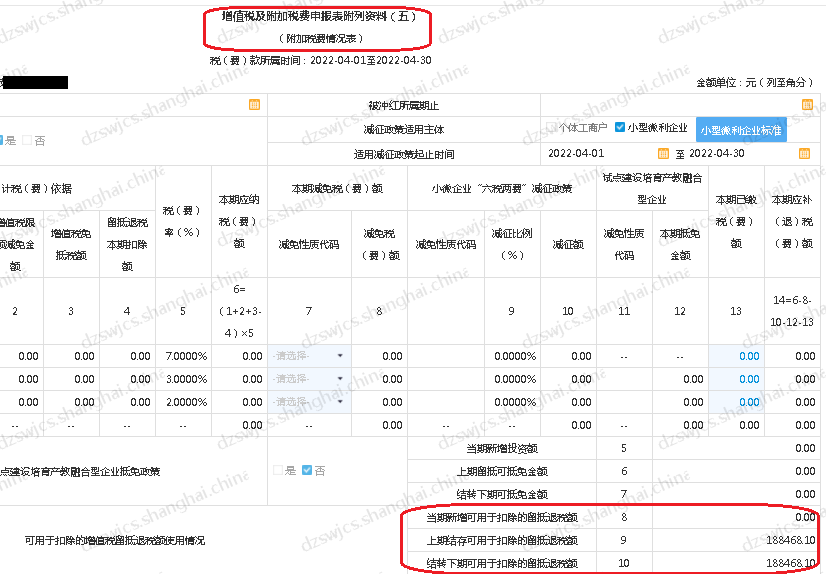

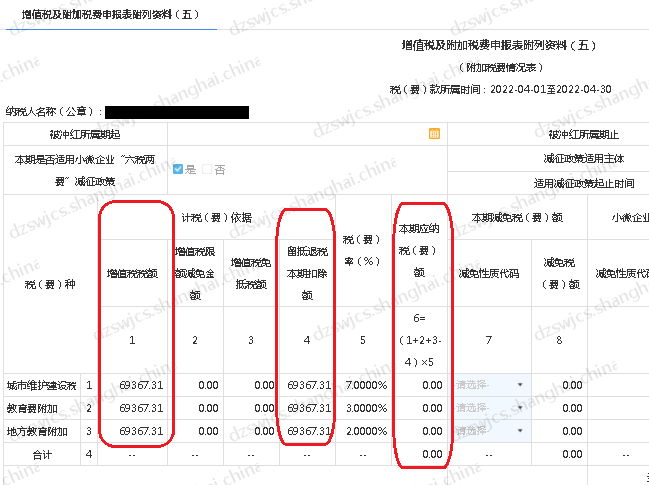

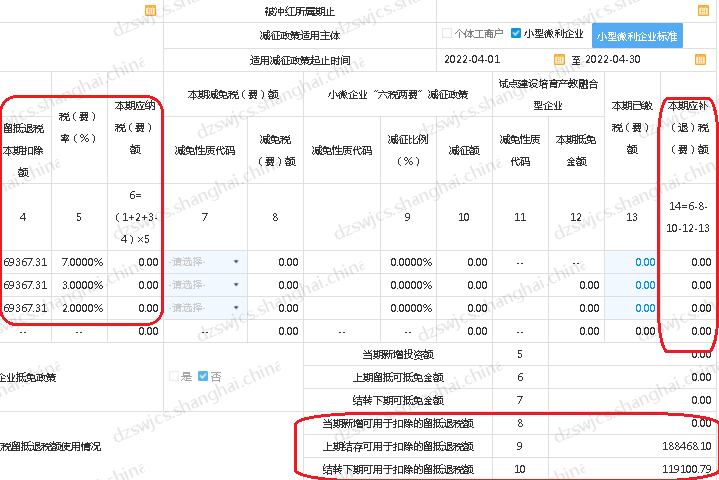

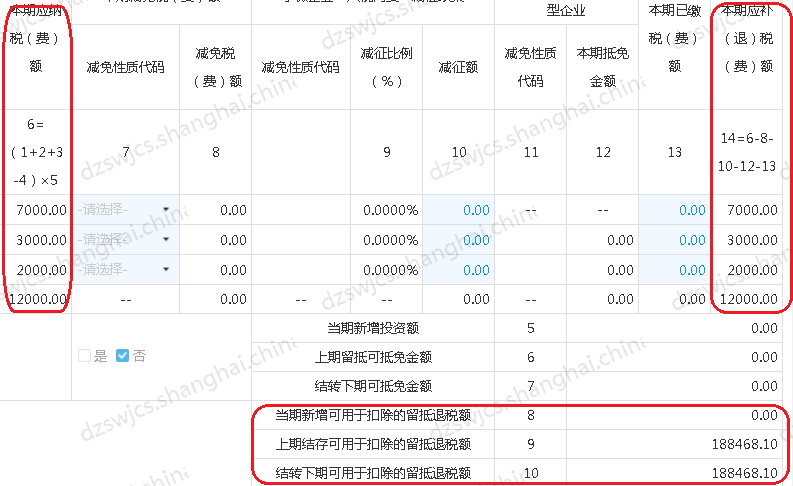

问题1:增值税期末留抵退税抵减城建税计税依据从什么时间开始,当期未抵减完的是否可以结转抵减?

财税实操20讲:工资个税+发票处理+税务稽查全解析

金税系统50个税务预警指标解析与防范-段付勤

21节企业税务筹划实战:股权转让+个税社保+稽查应对技巧

40个税务筹划实战案例精讲

企业所得税实务:收入准则差异与汇算清缴-石彦文

5大核心模块掌握个税筹划:工资年终奖经营所得实战指南

2017年注册税务师《涉税服务相关法律》预习进阶班视频教程免费下载(附讲义)

2017年税务师双网校基础强化班《涉税实务》视频教程网盘免费下载

JAVA开发中的热点技术深入剖析2018 15G

2017年注册税务师《涉税服务实务》预习进阶班视频教程免费下载(附讲义)

2021年中考英语作文热点把脉

【全网首发】抖音评论区无限留痕曝光助手:揭秘利用留痕功能提升曝光率的神器!

李昂2022年中考英语时事热点话题题型专练

赵萧飞2022年中考道德与法治时政热点分类专题训练

[JAVA] JAVA开发中的热点技术剖析 咕泡学院JAVA技术公开课合集视频教程

2021年高考作文热点素材大揭秘:中美对话,中国底气,在耻辱中前进的国家!

陈潭飞2022年中考化学【热点?重点?难点】专练

如何在 iOS 中使用设计模式对 app 进行架构

中考地理热点·重点·难点专练2021年中考地理

[Java基础] JAVA开发中的热点技术剖析 咕泡学院JAVA技术公开课合集视频教程

JAVA开发中的热点技术剖析 咕泡学院JAVA技术公开课合集视频教程

外贸企业出口退税与全盘账务处理30讲

刘国东老板必修财税课:税系统

建筑财税实务20讲-石彦文

如何通过TB无人直播实现稳定睡后收入?5大核心技巧揭秘

日本核废水热点卖货思路

石彦文CFO财税实战课

北大青鸟价值13800元的学士后JAVA全套视频

初中生物2022年中考生物【热点·重点·难点】专练

![[JAVA] JAVA开发中的热点技术剖析 咕泡学院JAVA技术公开课合集视频教程](https://static.kouhao8.com/sucaidashi/xkbb/807b2dc5a2f09bcef78747a6b465ceb9.jpg?x-oss-process=image/format,webp/resize,w_88/crop,w_88,h_88,g_nw)

![[Java基础] JAVA开发中的热点技术剖析 咕泡学院JAVA技术公开课合集视频教程](https://static.kouhao8.com/sucaidashi/xkbb/39c1a2b20f050ee1198ec088757cb5c3.jpg?x-oss-process=image/format,webp/resize,w_88/crop,w_88,h_88,g_nw)

相关资源