最新政策!收到留抵退税款如何选择现金流量项目

发布于 2022-06-29 10:40 ,所属分类:在线教育信息快讯

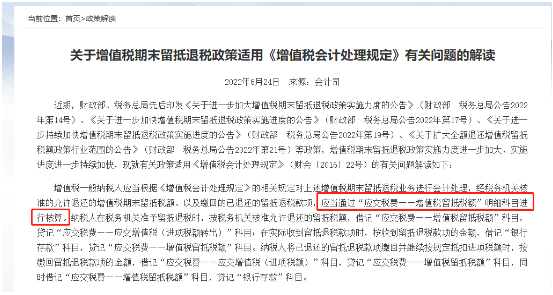

1

2

本文为会计圈那点事儿原创整理发布,作者:郭老师,转载请联系授权违者必究!

为助力大家有效提升做账技能,会圈儿君为大家推荐《实务畅学卡会员》,包含1500+门课畅学、真账实训,答疑全覆盖!立即查看

想要一个万能的方案?

想学啥都有?遇到难题有老师解答?

想要操作软件?想要资料模板?

网校年卡会员都可以满足!

摆脱会计小白,有年卡就对了!

识别ErWeiMa 马上免费试听

想要一个万能的方案?

想学啥都有?遇到难题有老师解答?

想要操作软件?想要资料模板?

网校年卡会员都可以满足!

摆脱会计小白,有年卡就对了!

识别ErWeiMa 马上免费试听

2021全自动工资表与全行业工资方案

识别下方ErWeiMa 回复:工资表 限时免费领取 ▼

2021全自动工资表与全行业工资方案

新东方急招会计,平均月薪14453元(另5万招聘主播)有会计证书优先,多地有岗,但......

恭喜会计,官方通知!有此证书可评选高端人才!

小红书招聘财务:年薪20W+,15薪,三餐免费不限量,CPA优先录用,但……

新东方急招会计,平均月薪14453元(另5万招聘主播)有会计证书优先,多地有岗,但......

恭喜会计,官方通知!有此证书可评选高端人才!

小红书招聘财务:年薪20W+,15薪,三餐免费不限量,CPA优先录用,但……

扫 码 关 注 每天分享会计实操干货 面试 谈薪 跳槽 百宝箱

点击“”,了解更多!

点击“”,了解更多!

爱我请给我好看!

点击“”,了解更多!

相关资源