游研笔记8:金山办公

发布于 2021-04-26 05:52 ,所属分类:知识学习综合资讯

前言

游研笔记系列好久不写了,不管有什么原因,希望未来能够保持每月一篇以上的频率。日积月累,久久为功。

不过,我还是优化了一些策略。根据投资收益计算,本人每小时的投研收益较高,所以我要放弃gongzhong号大部分排版和设计的工作,只简单地码字,因为前者的工作机会成本太高了。如果时间来不及,勘误校对的环节也会省略。把时间聚焦在投研和文字输出本身。

金山历史

金山办公是一家非常资深的软件公司了,30多年的软件开发历史。90年的时候就开发了DOS下的WPS,但是微软Windows系统捆绑office软件的策略实在强大,WPS被边缘化。

但是,近些年他东山再起了。根据公司年报,2020年末MAU4.7亿,其中桌面版1.85亿,移动版2.82亿,已经是国产办公软件龙头。全球而言,office还是一家独大,而且WPS很难超越和占据海外市场。

为什么能够东山再起?

1.这是国产软件,国内有各种政策和资源扶持。WPS地级市政府百分百覆盖、国务院组织机构95%、省级政府97%、央企93%、中大型银行87%。高端政企客户都是金主爸爸,付费用的,基本没有免费版。WPS属于核高基项目,办公软件的安全性对于国家安全来说是一个必然的考虑,未来党政国企办公必定是国产软件公司占据的。

2.本地化创新,互联网巨头在中国市场屡屡铩羽而归,跟本地化创新有一定的关系。比如,亚马逊和ebay电商、MSN即时通信、谷歌搜索、雅虎门户、uber打车软件等等,都跟本土化失败有关系。说到底是没有融入中国文化,产品的迭代方向并没有本土公司那么接地气。这不是技术实力的问题,而是组织文化的原因。

3.兼容微软office,个人版免费开道。因为office的垄断性质,WPS必然要选择兼容他,否则步履维艰。政企客户可以收费,但是个人用户如果收费也是无法跟office对抗的。WPS目前已经找到一条路,个人版免费用但是要看广告,订阅用户没有广告。订阅用户就是会员,分三类:WPS 会员可以使用文档转换、文档修复、超大云空间容量、全文翻译等增值服务;稻壳会员可以使用精品模板、版权字体、高级图表、艺术字、版权图片、精美图标、PPT 智能美化等内容的办公服务;超级会员既可享用 WPS 会员服务,又可享用稻壳儿资源服务。

收入分析

订阅和授权销售是大头,免费用户的广告其实不是主流的盈利手段。订阅和授权名称不一样,本质都是卖软件服务。SaaS和云存储是未来发展方向,所以收费的软件服务是核心盈利模式,广告只能是补充收入手段,最大的用处是逼迫有钱但是嫌广告烦的用户掏钱充会员。

(关于会员收费的模式,我想起一个小学生写的一篇想象作文,作为的结尾他是这样写的:预知后事如何,请花9.9元购买会员。可以说这个时代充满了会员制,这种稳定的收费模式带给企业稳定的现金流,而且客户未来产品的使用频率下降,自然带来更高的账面利润。)

估值核心

金山公司从每个订阅客户哪里搞到多少钱?就是ARPPU指标,去年是54元。目前付费客户接近2000万,渗透率4%。这三个数字构成公司未来估值的核心指标,付费可以可以达到多少万?渗透率能够提高到多少,ARPPU能提高到多少?

利润率

当然收入并代表利润。但是,互联网产品的边际成本几乎为零,所以毛利非常高。是的,你买的我wps会员费100元,其实公司的生产成本只有15元,85元都是毛利润。

85元的毛利还要花掉一些管理和销售费用30元,研发费用30元,再加回一些公允价值和投资收益、负的财务费用合计15元,大概净利润还有40元。

一百元的会员费,净赚40元。。。

因为边际成本急剧缩小的行业特性,收入越大,毛利和净利率的水平能够不断提高。

研发费用是刚性成本

虽然研发费用对大部分企业属于费用,但是就金山公司WPS产品来说,研发费用是刚性的生产成本,而非费用。互联网产品不更新迭代是不可能的,在于office的竞争中,WPS就是靠更加快速的软件开发取胜的。而微软像个巨人行动迟缓。

未来的竞争优势

可以说,国产替代是WPS在国内办公软件垄断的核心逻辑。

WPS Office Linux 版目前重点支持国产芯片和国产操作系统,目前产品已全面支持飞腾、龙芯、鲲鹏和兆芯等信创整机平台,并且支持统信 UOS、中标麒麟、银河麒麟和深度 OS 等主流国产操作系统。除此之外,产品还支持 Ubuntu、RedHat、Fedora 等其他主流 Linux 操作系统平台。WPS Office Linux 版产品尊重 Linux 用户特定的使用习惯,在文档格式、用户界面和二次开发等方面都与 WPS Office Windows 版保持深度兼容,延续与 WPS Office Windows 版产品相同的用户体验,满足政府和企业用户的办公需求。

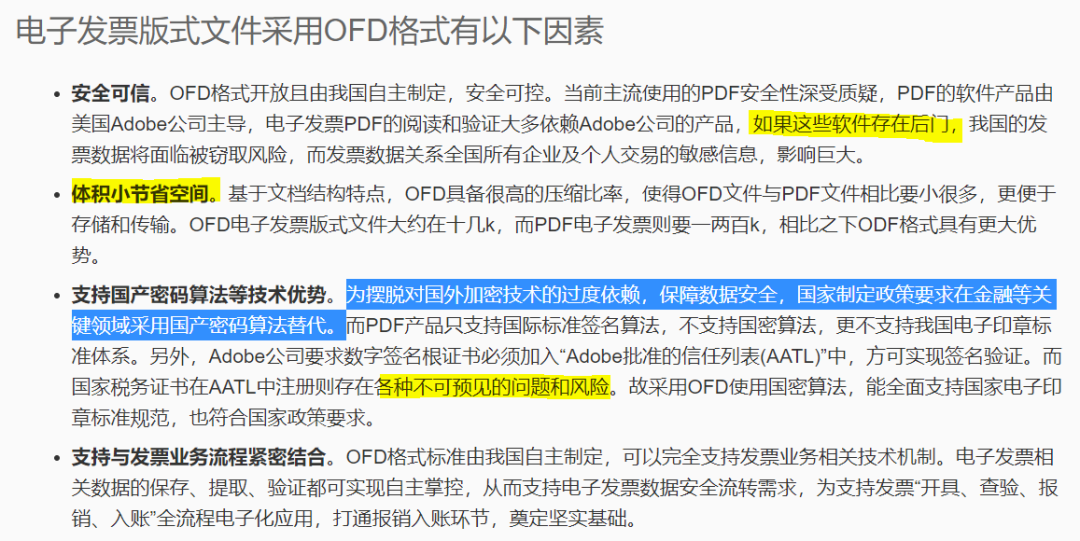

根据计划国内核心部门迟早要用国产的系统和软件,而在这一块的玩家,WPS更加呈现出垄断的优势。国内又在推uof和ofd格式,这个玩法也给国产公司创造竞争优势。如何理解国产替代的逻辑,可以从税务总局推广电子发票文件标准格式来理解。这些事情,是必然要完成的,虽然不一定成功,但是持续不断调用全社会资源去做,迟早要成功。而我们只是坐在社会大潮浪头的小浪花,能够跟着大浪去眺望远洋。

目前金山公司主要通过一带一路的国家推广WPS,但是没什么起色。欧美发达国家的市场要想吃下来,未来十年几乎看不到。

那么剩下的事情也非常简单,就是看WPS国内企业和个人用户的付费收入了。再回到估值的核心指标:付费可以可以达到多少万?渗透率能够提高到多少,ARPPU能提高到多少?

这是三个见人之智的问题。这个数据不仅取决于金山公司未来产品的竞争力,更是基于整个中国经济的良好发展基础,基于全民收入和消费能力的提升。所以这是一只互联网消费股。随着居民收入的提高付费能力的提升也是自然的,随着经济的发展,文档处理的需求提升也是必然的。

我的结论是目前金山办公1500亿的市值是高估的,毕竟这个细分领域的收入总规模不足以支撑这么高的估值。除非公司有其他产品能够走出来,比如WPS新增会议、海报编辑等功能。否则,这个市值,我买不下手,要继续等。

后记

再次聊一聊个人业余投资者的投研故事。游研笔记虽然写了几篇,但是写出来的股票只占我实际观察和持有的一小部分,每只股票并没有占据我投资总资产的很高比例,所以在我自己都没有重仓的情况下,仅供各位读者提供思路,而非据此交易。所有文字都不构成对任何品种的交易建议,盈亏自负。

真正能够写到笔记里的标的其实非常少,我在生活和工作中不断观察、思考和阅读各类公司产品和信息。比如最近接触的文字工作领域,我先后观察和调研了打印机(高端货都是国外的)、文印店(包括最牛打印店荣达快印)、国产操作系统公司、等等,也许观察和了解100家公司,最后上市的可能只有10家,能够够到我的观察跟踪标准的只有2家,刚好估值合适的也就1家。所以,每一篇游研笔记的公司可能是百里挑一的工作量。这种行为和工地搬砖工没什么区别,工人是出卖体力赚钱,而投资是出卖脑力赚钱。而两种工作代表的体力劳动和脑力劳动的竞争优势里,有一个共同点就是卖油翁的策略:无它,唯手熟尔。

这就是我开头讲的计划,每个月坚持至少写一篇,不断思考和输出,训练观察、分析和估值的能力。当然这个过程对于对投资这行没有兴趣的人来说是非常痛苦的过程,而有兴趣的人就乐此不疲。

![【崔研】2023高一英语暑假班[百度云资源]](https://static.kouhao8.com/cunchu/cunchu7/2023-05-18/UpFile/defaultuploadfile/230425ml/254-1.jpg?x-oss-process=image/format,webp/resize,w_88/crop,w_88,h_88,g_nw)

![【崔研】高二英语985秋季班15讲[百度网盘资源]](https://static.kouhao8.com/cunchu/cunchu7/2023-05-18/UpFile/defaultuploadfile/230425ml/77-1.jpg?x-oss-process=image/format,webp/resize,w_88/crop,w_88,h_88,g_nw)

相关资源