阅读本文前,请您先点击上面的“蓝色字体”,再点击“”,这样您就可以继续免费收到文章了。每天都会有分享,都是免费订阅,请您放心。注:本文转载自网络,不代表本平台立场,仅供读者参考,著作权属归原创者所有。我们分享此文出于传播更多资讯之目的。如有侵权,请在后台留言联系我们进行删除,谢谢!

阅读本文前,请您先点击上面的“蓝色字体”,再点击“”,这样您就可以继续免费收到文章了。每天都会有分享,都是免费订阅,请您放心。注:本文转载自网络,不代表本平台立场,仅供读者参考,著作权属归原创者所有。我们分享此文出于传播更多资讯之目的。如有侵权,请在后台留言联系我们进行删除,谢谢!

特别声明

《证券期货投资者适当性管理办法》已于2017年7月1日起正式实施。我们通过gongzhong号等渠道发布的本信息,仅面向东方证券客户中不低于中低风险承受级别的投资者。若您并非上述风险承受级别的投资者,请勿阅读、转发或使用本信息。感谢您的理解和配合!

6月21日,市场利率定价自律机制优化了存款利率自律上限的确定方式,将原由存款基准利率一定倍数形成的存款利率自律上限,改为在存款基准利率基础上加上一定基点确定。

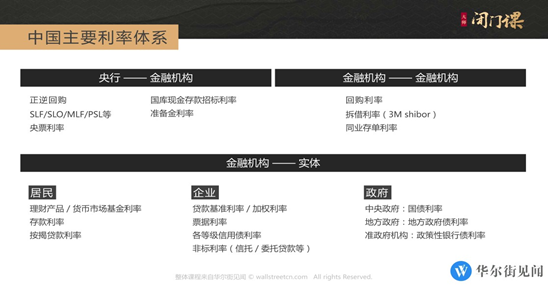

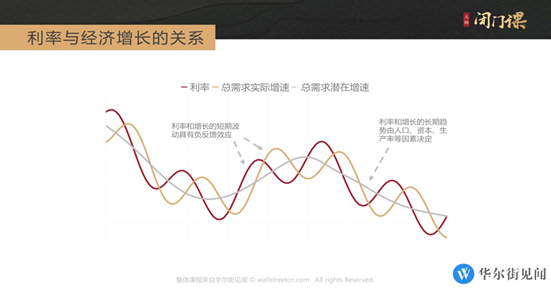

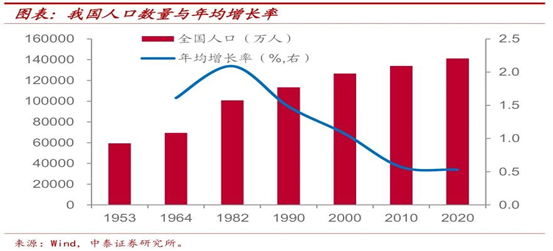

新的存款利率自律上限实施后,存款利率自律上限“有升有降”,半年及以内的短端定期存款和大额存单利率的自律上限有所上升,一年以上的长端利率自律上限有所下降。部分投资者将其解读为“降息”,其实是一种误读,但这也说明,做金融投资的朋友们非常利率,因为央行的每次货币政策转向,都会带来资产价格的大幅波动。那么,利率是如何变化的,它有怎样的传导机制,我们该怎样通过利率周期的变动来指导我们的投资,这使得利率又变得陌生起来。下面,就让我们就拨开层层迷雾,来重新认识一下这个我们最熟悉的陌生人。利率是什么?简单的说,利率就是钱的价格。它一定对应两方,有人借钱,有人出钱。所以我们可以把中国的所有利率体系按照发生的双方进行划分,从上到下可以划分为三个层级,分别是央行与金融机构之间的利率;金融机构与金融机构之间的利率;金融机构与实体(包括居民、企业、政府)之间的利率。在所有这些利率当中,最重要的一个就是基准利率。那什么是基准利率?基准利率和无风险利率之间是什么关系?无风险利率其实是一组利率,但是基准利率只有一个,也就是说基准利率实际上是所有无风险利率当中最基础的那一个。基准利率就是中央银行在做货币调控的时候,进行加息或者降息时所对应的那个利率。按照这个定义,我们知道中国的基准利率就是银行的一年期存款利率。那么基准利率要具备哪些特征?第一,它是由中央银行说了算的,反应了央行的货币政策目标;第二,它会影响其他所有的利率,具有基准金融信号的作用。但是基准利率还应该具有一个非常重要的特征,就是基准利率是一个市场化的利率,而不是一个行政性的利率。在2015年10月24日,央行最后一次降息之后,一年期存款利率就再也没有动过,但是这几年资产价格的波动仍旧巨大,这也表明一年期存款利率作为基准利率的作用明显弱化。随着利率市场化改革的基本完成,这几年被主流金融机构普遍认可的,真正起到基准利率作用的是货币市场的7天回购利率(7D Repo)。这就造成了一定程度上的“双轨制”,对金融资产的定价产生了一些混乱,也出现了一些问题,相信随着市场化改革的深入,这些问题也会得到解决。如果我们把货币看成一种特殊的商品,它同样也会遵循经济学中的最基本的供求关系理论,供求决定价格,价格又反过来影响供求。即资金的供给和需求的相互作用共同决定了利率。那么所有影响到资金的供给和需求的因素,也都会影响到利率。第一、它的基础货币这部分只有一个供给方,就是中央银行,因为只有央行才有货币发行权。第二、它的绝大部分供给是由需求创造出来的。也就是说一定要有人向银行借钱,货币才能发行的出来,我们把这部分货币称之为信用。这也是货币银行学告诉我们的一个基本逻辑,信贷创造货币,贷款创造了存款,也就是货币派生的道理。其中,央行发行的基础货币,我们称之为M0,基础货币加上信用货币,我们称之为广义货币,也就是大家经常听到的M2。截止到2020年12月末,中国的M0余额为8.43万亿元,M2余额为218.68万亿元,从这个数据中可以看出,我们日常生活中所谓的钱,绝大部分都是信用货币。从以上的分析中可以看出,在判断利率的走向时,我们主要观察资金的需求端的变化就可以了。融资需求,特别是债务融资需求主导了利率的走势。从短期来说,对融资需求影响最大的就是央行的货币政策的调整。中央银行控制着一个国家的货币供应总量,每一次货币政策的收紧或者放松、加息或者降息,都会对资金流动性的松紧和资金成本造成直接影响,这会对短期的融资需求产生巨大的波动。央行进行货币政策调整的目的是为了平滑短期的经济波动,防止经济大起大落,起到稳定经济增长的作用。这实际上是一种逆周期的调控手段,所以利率周期的短期走势和经济周期的短期走势永远都是反的。央行在进行货币政策调整时会综合考虑通货膨胀、经济增长、稳定就业、防范金融风险等多重因素,这些因素也都是影响利率的短期因素。从长期来说,融资需求是和经济的长期基本面相匹配的,所以利率的长期走势和经济的长期增长是一致的。而影响经济长期增长的因素有人口、科技进步、资本、制度等。首先来看人口,目前全球普遍面临的一个问题就是人口老龄化,根据我国第七次全国人口普查结果,2020年全国总人口约为14.4亿人,较2010年六普时期,人口年平均增长率0.53%,增速低于上次人口普查时的0.57%,同主要发达经济体相似发展阶段相比较,我国人口增速下滑更快,而且65岁以上人口数量占比相较于以往有了进一步抬升。从主要发达国家的经验来看,老龄化会导致经济增速放缓,投资需求减弱。在可预见的未来,人口仍然是决定经济增长的最重要的力量。在我们国家,融资需求的最大推动力是来自于房地产周期。在过去20年的时间里,推动房地产高速发展的两大因素就是城镇化和人口红利。一方面,我国城镇化的进程已经接近尾声。根据七普的数据,2020年我国常住人口城镇化率水平接近64%,相比发达国家平均70-80%左右的城镇化率,按我国目前每年接近1%的城镇化推进速度,十年之后就可以达到发达国家的水平。另一方面,人口红利的消失意味着住房需求减弱。随着劳动年龄人口占比的下降,地产需求也逐渐地感受到了增长瓶颈的制约。自2018年以来,我国商品房销售面积突破17亿平方米,而增长速度已经逐渐放缓,很难回到此前两位数以上的增长时代。随着人口老龄化的加深,房地产周期的走弱,我们整体上认为这是驱动利率中枢长期向下的一个力量。另外一个驱动利率向下的力量就是债务。从2008年金融危机以来,全球主要经济体为应对危机,不约而同的推出量化宽松政策,推动全球的债务持续快速地攀升。2020年为应对疫情,再次推出了大放水的政策,这使得本就处在高位的债务杠杆再次飙升。2008年以来欧美日等发达国家伴随着债务的持续上升,其中一个趋势就是私人部门在去杠杆,政府部门在加杠杆。随着债务越来越多的转移到政府手中,就意味着政府对利率上限的容忍程度会越来越低。虽然从控制通胀和预留后续政策操作空间的方面考虑,中央银行会阶段性的调高利率。但是从长期的趋势来看,高昂的债务负担会成为压制利率上行的重要力量,毕竟加杠杆容易,去杠杆很难。最后我们再来聊聊科技进步这个最大的变量,回顾人类历史上的几次技术革命,每一次都是经过长时间的技术积累,才迎来一个爆发期,推动全球经济进入一段高增长的黄金阶段。现在大家都在谈论新一轮技术革命,全球主要经济体在做的事情我们可以理解为就是某种程度上的花钱买时间,给新一轮的技术革命的到来赢得时间,但这个时间跨度可能非常长,指望通过新技术革命来推动经济重新进入高增长阶段,从而带动利率重新进入上升通道,至少在目前看来,依旧充满着不确定性。整体看,利率中长期下行趋势还是较为明确的,这亦说明,中长期风险资产的吸引力在提升。但是利率周期与投资之间的关系真的就如此简单吗?或许我们要结合货币信用分析框架来更好的指导我们投资,详细内容,我们下期再见分晓。

【免责声明】

本报告(或刊物、资讯,以下统称:报告)由东方证券股份有限公司财富管理业务总部编撰、制作及发布本营业部的客户。

本报告是基于本部门认为可靠的或目前已公开的资讯、信息进行摘录、汇编或撰写,本部门对报告所载内容始终力求但不保证该信息的准确性和完整性。信息来源主要有wind资讯、东方财富网、中财网、证券之星等各大财经网站,本报告不能保证所有信息的真实性和可靠,请投资者阅读时注意风险。

在任何情况下,本报告所载信息、意见、推测或观点仅反映本部门于发布报告当日的判断,且不构成对任何人的投资建议,亦非作为或被视为出售或购买证券或其他投资标的的邀请或向人发出邀请。投资者应通过正规渠道获取产品服务,根据个人风险承受能力评估结果、个人投资目标、财务状况和需求来判断是否借鉴、参照报告所载信息、意见或观点,独立作出投资决策并自行承担相应风险。

在任何情况下,本部门及其员工不对任何人因援引、使用本报告中的任何内容所引致的任何损失及后果负有任何责任。

任何机构或个人未经本部门事先许可不得就本报告的全部或部分内容擅自引用、刊发或转载,亦不得将报告内容作为诉讼、仲裁、传媒所引用的证明或依据,不得用于赢利或其他未经允许的用途。

![[英语学习] 李阳疯狂说英语 疯狂44讲 谁都可以说流利英语](https://static.kouhao8.com/sucaidashi/xkbb/dfdcdc599ca29bb6ba89ebaaad75c51b.jpg?x-oss-process=image/format,webp/resize,w_88/crop,w_88,h_88,g_nw)

![【顾斐】2021暑高一英语暑假目标S班[百度云资源]](https://static.kouhao8.com/cunchu/cunchu7/2023-05-18/UpFile/defaultuploadfile/230425ml/180-1.jpg?x-oss-process=image/format,webp/resize,w_88/crop,w_88,h_88,g_nw)

相关资源